- Z obrotem nieruchomościami, podobnie jak z innymi dziedzinami życia, wiążą się daniny publiczne i obowiązek ich pokrywania. Najczęstsze transakcje w obrocie nieruchomościami to umowa sprzedaży, umowa ustanowienia odrębnej własności i sprzedaży lokalu mieszkalnego, umowa darowizny, umowa zamiany. Inne okoliczności, podczas których dochodzi do nabycia prawa własności, to także dziedziczenie i umowa dożywocia. Wszystkie wymagają spełnienia obowiązków podatkowych.

Podatek VAT

Jeśli nieruchomość kupujemy na rynku pierwotnym, bezpośrednio od dewelopera, konieczne jest uiszczenie podatku VAT – podatku od towarów i usług. Podatek ten reguluje obszerna ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2021 r. poz. 685 z późn. zm.).

Warto na wstępie zaznaczyć, że Ustawa z dnia 5 lipca 2001 roku o cenach (DzU z 2001 r. nr 97, poz. 1050 ze zm.), której postanowienia dotyczą zarówno cen w obrocie B2B, jak i B2C, wskazuje, iż w cenie należy uwzględnić podatek od towarów i usług (oraz podatek akcyzowy – np. przy paliwach czy alkoholu, jeśli na podstawie przepisów sprzedaż taka podlega obciążeniu tymi daninami). Każdy przedsiębiorca, oferujący towary i usługi, winien zatem w ofertach sprzedaży podawać cenę brutto. Wymóg podawania cen brutto dotyczy również reklam towarów bądź usług w gazetach, prospektach, katalogach, na plakatach, a także w telewizji, Internecie i na targach mieszkaniowych.

Podawanie ceny bez VAT (podatku od towarów i usług), nawet z zaznaczeniem, że jest to cena netto, nie spełnia ustawowych warunków. W praktyce zdarzają się jednak i nieuczciwi deweloperzy, którzy kuszą kupujących, podając w oficjalnej komunikacji ceny netto, które różnią się od cen konkurencji podawanych wraz z podatkiem VAT.

W umowie sprzedaży nieruchomości lub ustanowienia odrębnej własności lokalu powinna być zatem wskazana cena brutto. Jeśli brak jest zapisu, jaki to rodzaj ceny, przyjąć należy, iż w cenie zawiera się już podatek. Często w umowach wskazuje się także cenę nieruchomości netto i jej cenę po uwzględnieniu podatku.

Wysokość podatku VAT od kupna mieszkania z ryku pierwotnego jest różna. Zależy od metrażu nieruchomości, którą nabywamy. Dla mieszkań większych niż 150 mkw. obowiązuje podatek w wysokości 23 proc. Jeśli powierzchnia mieszkania nie przekracza 150 mkw., stawka wynosi 8 proc.

Podatek oczywiście pobiera i opłaca przedsiębiorca, który zbywa mieszkanie. Nie musimy zatem wykonywać żadnych dodatkowych czynności.

Podatek od czynności cywilnoprawnych (PCC)

Ten podatek reguluje większość czynności dotyczących nieruchomości – transakcje sprzedaży, zamiany (jeśli zamieniane przedmioty różnią się co do wartości), darowizny (o ile nie jest z nią związane przejęcie długów i ciężarów albo zobowiązań darczyńcy), umowa dożywocia, umowa o dział spadku, umowa o zniesienie współwłasności, ustanowienie hipoteki, ustanowienie użytkowania – a także w przypadku zmian takich umów/czynności. Szczegóły na ten temat reguluje ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (t.j. Dz. U. z 2020 r. poz. 815 z późn. zm.).

Czynności opodatkowane już podatkiem VAT nie podlegają podwójnemu opodatkowaniu (zatem w przypadku nabycia mieszkania z rynku wtórnego od przedsiębiorcy podlegającego opodatkowaniu podatkiem od towarów i usług nie musimy już opłacać PCC).

Tak jak wskazałam powyżej, darowizna nieruchomości nie podlega opodatkowaniu podatkiem od czynności cywilnoprawnych, jeśli nie jest z nią związane przejęcie długów i ciężarów albo zobowiązań darczyńcy (np. przejęcie z darowizną przedsiębiorstwa osoby fizycznej z określoną ilością zobowiązań podlegać będzie opodatkowaniu podatkiem PCC). Pod pojęciem długów i ciężarów, rozumieć należy całość obowiązków, do wykonania których zobowiązany będzie obdarowany w związku z przyjęciem darowizny. Transakcja darowizny w każdym przypadku będzie jednak opodatkowana podatkiem od spadków i darowizn, o którym mowa niżej.

W każdej z transakcji znajdującej się pod reżimem PCC obowiązują nieco inne zasady – szczegóły poniżej:

- przy umowie sprzedaży podstawę opodatkowania stanowi wartość rynkowa rzeczy lub prawa majątkowego – w takim wypadku wartość podatku wynosi 2 proc. tej wartości i do jego zapłaty jest obowiązany nabywca;

- przy umowie zamiany – jeśli umowa dotyczy lokalu mieszkalnego stanowiącego odrębną nieruchomość lub własnościowego spółdzielczego prawa do lokalu mieszkalnego zamienianego na taki lokal, lub prawo do lokalu – podstawę opodatkowania stanowi różnica wartości rynkowych zamienianych lokali lub praw do lokali. Wartość podatku wynosi 2 proc. tej różnicy – jeśli nieruchomości są ekwiwalentne, nie trzeba uiszczać podatku;

- przy każdej innej umowie zamiany nieruchomości, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego, oraz prawa do lokalu w małym domu mieszkalnym – podstawę opodatkowania stanowi wartość rynkowa rzeczy lub prawa majątkowego, od którego przypada wyższy podatek – i w takim wypadku podatek wynosi 2 proc., a obciąża solidarnie obie strony czynności;

- przy umowie darowizny podstawą obliczenia podatku jest wartość długów i ciężarów albo zobowiązań przejętych przez obdarowanego i od tej wartości obdarowany powinien uiścić 2 proc. podatku;

- przy umowie dożywocia podstawą opodatkowania jest wartość rynkowa nieruchomości lub prawa użytkowania wieczystego – również w tym przypadku podatek obciążający nabywcę wynosi 2 proc. od tej wartości;

- przy umowie o zniesienie współwłasności lub o dział spadku podstawę opodatkowania stanowi wartość rynkowa rzeczy, lub prawa majątkowego nabytego ponad wartość udziału we współwłasności, lub spadku – a podatek w wysokości 2 proc. obciąża tego, kto nabywa ponad swój udział;

- przy ustanowieniu hipoteki – podstawą opodatkowania jest kwota zabezpieczonej wierzytelności, a podatek uiszcza podmiot składający oświadczenie o ustanowieniu hipoteki. Jednak, jeśli zabezpieczana wierzytelność już istnieje, to PCC wynosi 0,1 proc. jej kwoty, a jeśli wysokość jest nieustalona, to kwota podatku jest stała i wynosi 19 proc..

Płatnikami podatku od czynności cywilnoprawnych dokonywanych w formie aktu notarialnego są notariusze i wówczas nie musimy wykonywać żadnych dodatkowych czynności. W innym wypadku płatnik (wskazany powyżej) jest zobowiązany w ciągu 14 dni, bez wezwania ze strony urzędu skarbowego do wypełnienia formularza PCC-3 i wniesienia opłaty.

Podatek od spadków i darowizn

Nabycie nieruchomości w drodze spadku czy darowizny opodatkowane jest podatkiem od spadków i darowizn – podatek ten pokrywa strona, która nabyła majątek w drodze spadku lub darowizny. Podatek ten należy uiścić, gdy wartość majątku przekracza kwotę wolną od podatku, a jego reżim określają przepisy ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (t.j. Dz. U. z 2021 r. poz. 1043).

Opodatkowaniu nie podlega spadek lub darowizna o wartości nieprzekraczającej (kwota wolna od podatku):

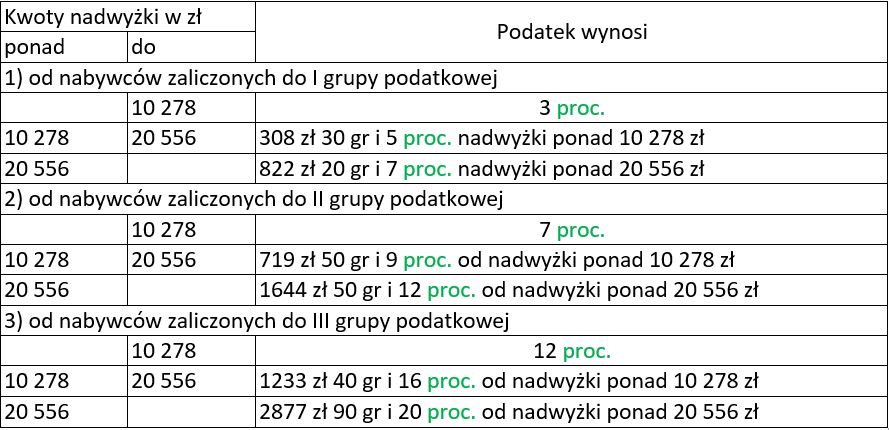

1) 9 637 zł – jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej – małżonek (obecny, nie były), małżonek w separacji, zstępni (np. syn, córka, wnuki, prawnuki), wstępni (np. matka, ojciec, dziadkowie), rodzeństwo, pasierb, ojczym, macocha, teściowie, zięć, synowa;

2) 7 276 zł – jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej – zstępni rodzeństwa (np. siostrzeniec, bratanek), rodzeństwo rodziców (np. wuj, ciotka), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa (np. mąż siostry), rodzeństwo małżonków (np. brat żony – szwagier), małżonkowie rodzeństwa małżonków (np. mąż siostry męża), małżonkowie innych zstępnych;

3) 4 902 zł – jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej – wszystkie osoby niezaliczone do dwóch poprzednich grup, w tym osoby niespokrewnione z obdarowanym.

Pierwsza grupa podatkowa może jednak uzyskać całkowite zwolnienie od podatku, pod warunkiem zgłoszenia nabycia nieruchomości wskutek spadku lub darowizny w przypadku przekroczenia kwoty wolnej od podatku (9 637 zł dla I grupy). Należy wówczas złożyć w urzędzie skarbowym formularz SD-Z2 w ciągu sześciu miesięcy od otrzymania spadku lub darowizny. W przeciwnym wypadku darowizna czy spadek może zostać opodatkowany karną stawką w wysokości 20 proc. wartości przedmiotu darowizny, czy spadku.

Podstawę opodatkowania stanowi wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów (tzw. czysta wartość), ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego.

Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal:

Podatnicy podatku są obowiązani złożyć, w terminie miesiąca od dnia powstania obowiązku podatkowego, zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych według ustalonego wzoru. Do zeznania podatkowego dołącza się dokumenty mające wpływ na określenie podstawy opodatkowania, czyli np. kopię właściwej umowy czy postanowienia o nabyciu spadku.